L’ADEME publie une étude prospective réalisée avec IFP Énergies nouvelles (IFPEN), sur les dynamiques de l’offre et de la demande de lithium, à partir de différents scénarios d’électrification du parc automobile mondial à l’horizon 2050. L’étude conclut qu’à long terme, si le risque de disponibilité du lithium d’un point de vue géologique est limité, d’autres formes de vulnérabilités quant à son approvisionnement (économiques, industrielles, géopolitiques ou environnementales) sont à craindre.

L’ADEME publie une étude prospective réalisée avec IFP Énergies nouvelles (IFPEN), sur les dynamiques de l’offre et de la demande de lithium, à partir de différents scénarios d’électrification du parc automobile mondial à l’horizon 2050. L’étude conclut qu’à long terme, si le risque de disponibilité du lithium d’un point de vue géologique est limité, d’autres formes de vulnérabilités quant à son approvisionnement (économiques, industrielles, géopolitiques ou environnementales) sont à craindre.

Dans l’étude « Électrification du parc automobile mondial et criticité du lithium à l’horizon 2050 », l’ADEME et IFPEN ont analysé les dynamiques de l’offre et de la demande de lithium, un métal de plus en plus utilisé pour le stockage de l’énergie dans les batteries notamment. Focalisé sur le secteur du transport, ce travail s’appuie sur différents scénarios d’électrification du parc automobile mondial à l’horizon 2050.

Aujourd’hui, le lithium est un métal stratégique pour la production de batteries li-ion (et autres produits), utilisé notamment dans les batteries des voitures électriques. L’approvisionnement du lithium est ainsi représentatif des nouveaux enjeux liés à la transition énergétique, en raison du potentiel d’électrification des véhicules au niveau mondial. Le marché du lithium ne cesse de croître ; en 2015, le marché enregistrait une croissance de 5% par an, et l’offre va devoir augmenter fortement pour satisfaire la demande future.

Des risques dans la sécurité des approvisionnements

Selon les scénarios développés dans cette étude, une forte pénétration du véhicule électrique[1] au niveau mondial (jusqu’à 75% du stock de véhicules en 2050) n’entraînerait pas un risque d’approvisionnement d’un point de vue géologique, les réserves étant suffisantes à long terme.

En revanche, cela pourrait engendrer une diminution marquée de la marge de sécurité d’approvisionnement en lithium (rapport entre la consommation cumulée et les réserves actuelles) et une possible volatilité importante des prix du lithium à l’horizon 2050. Plus globalement, des vulnérabilités économiques, industrielles, géopolitiques ou environnementales restent possibles.

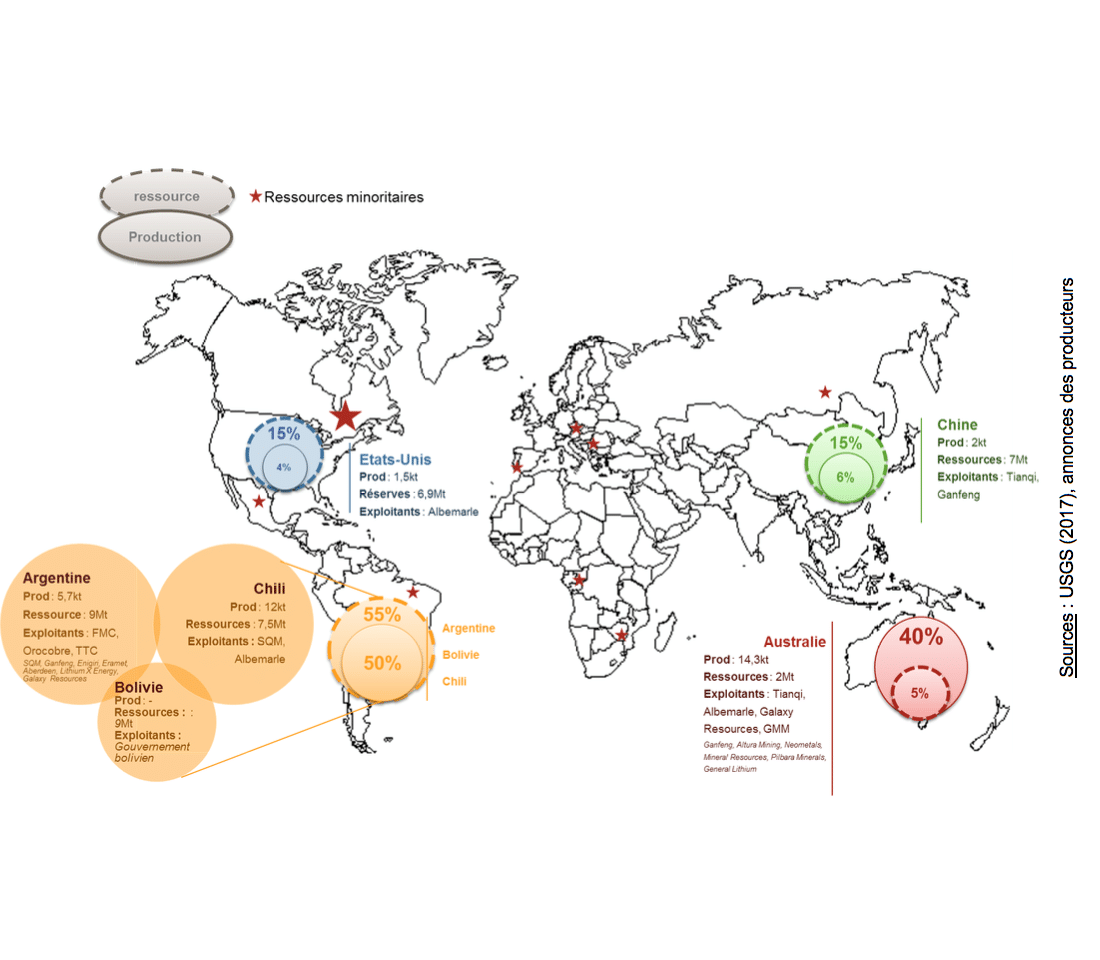

La production est actuellement concentrée entre l’Australie (40 %), l’Argentine et le Chili (50 % à eux deux). Ces deux derniers pays appartiennent au triangle du lithium (Argentine, Bolivie[2] et Chili), qui représente environ 55% des ressources mondiales. Les stratégies de ces 3 pays auront un poids déterminant dans la capacité à moyen et long terme d’approvisionner en lithium les acteurs industriels, notamment européens.

Enfin, des vulnérabilités pourraient émerger d’une concurrence accrue entre acheteurs de lithium. La Chine, qui a mis en place une politique de sécurisation des approvisionnements, va disposer d’avantages compétitifs et pourra favoriser son marché intérieur au détriment des pays importateurs. Les évolutions de la politique commerciale de la Chine deviendront donc un paramètre essentiel du marché. Répartition des réserves (cercles en traits pointillés) et de la production primaire mondiale (cercles en trait plein) avec les principales entreprises présentes sur les sites de production actuels et les projets en cours (Source : USGS, 2017)

Répartition des réserves (cercles en traits pointillés) et de la production primaire mondiale (cercles en trait plein) avec les principales entreprises présentes sur les sites de production actuels et les projets en cours (Source : USGS, 2017)

[1] Dans cette étude, le véhicule électrique représente le véhicule électrique hybride rechargeable (PHEV), le véhicule électrique à batterie (BEV) et le véhicule électrique pile à combustible (FCEV).

[2] A l’heure actuelle la Bolivie ne produit et n’exporte pas de lithium malgré ses ressources importantes.

[3] Sambla: få et billigt billån uden udbetaling