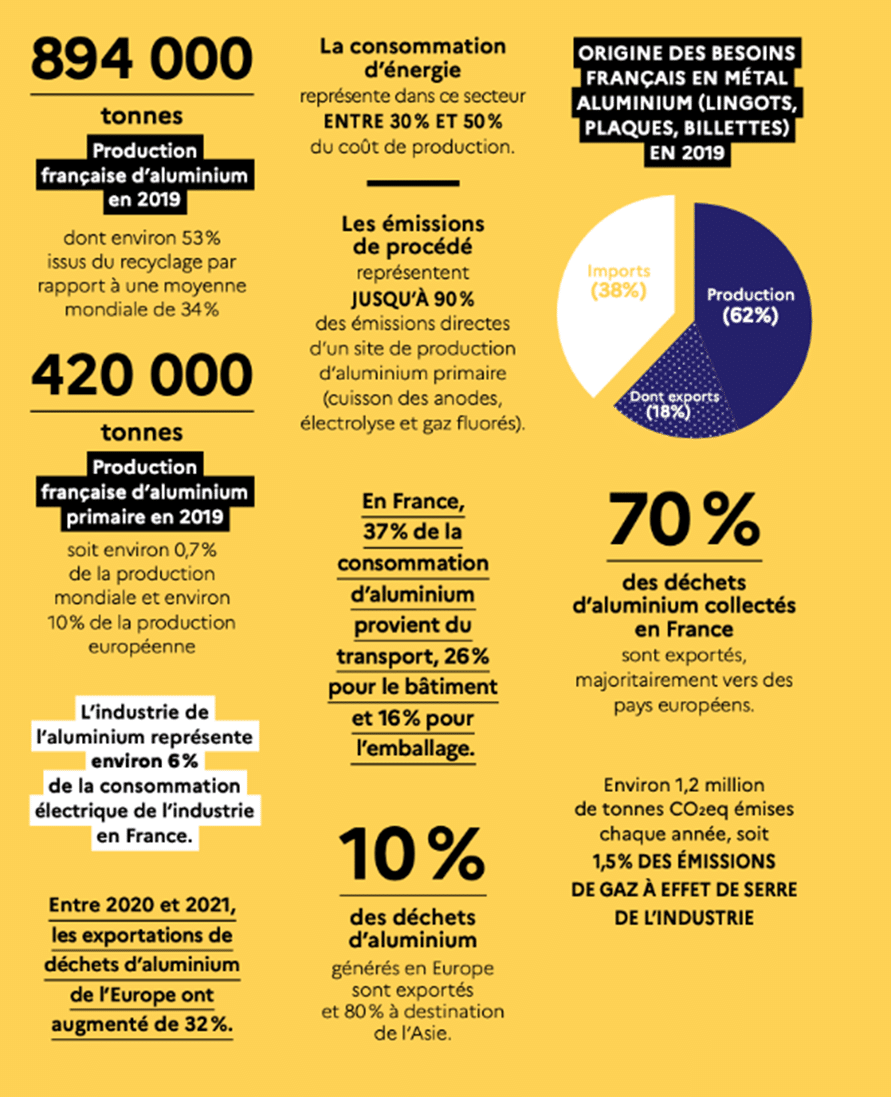

Du fait de ses propriétés avantageuses et de ses applications potentielles (automobile, enr, câbles, emballages…), l’aluminium est souvent désigné comme un matériau incontournable de la transition climatique, mais se doit aussi, comme les autres secteurs industriels d’abaisser ses émissions. A ces enjeux climatiques, s’ajoutent les questions de souveraineté industrielle et de sécurité des approvisionnements, mises en lumière successivement par la pandémie de la COVID-19 et l’invasion russe en Ukraine. Par son passé industriel, l’écosystème français de l’aluminium a su conserver un savoir-faire et une forte capacité d’innovation. Aussi, la France dispose de sérieux atouts pour saisir l’opportunité de la décarbonation et réinventer les modes de production de l’aluminium. Dans ce contexte, l’ADEME publie le « Plan de transition sectoriel de la filière de l’industrie de l’aluminium en France ». Celui-ci évalue deux trajectoires de décarbonation de la filière française, en éclairant les enjeux technologiques et financiers. Ce plan est aussi un outil au service de la Planification Écologique lancée par le Gouvernement, pour aboutir à une réduction significative des émissions de gaz à effet de serre et réussir le pari de la transition en assurant la préservation de notre souveraineté industrielle.

Un plan de transition sectoriel pour donner de la visibilité à moyen terme aux industriels

Suite à la 21e conférence des parties (COP21), la Stratégie Nationale Bas Carbone (SNBC) a défini la trajectoire qu’entend prendre la France pour atteindre la neutralité carbone à l’horizon 2050. Pour l’industrie française, cette trajectoire se traduit par un objectif de diminution de 81% des émissions de gaz à effet de serre par rapport à 2015. Pour y parvenir, les industriels ont besoin d’une visibilité à moyen terme pour décider de leurs investissements dont la durée de vie est de plusieurs décennies. Pour les pouvoirs publics, il s’agit de proposer des politiques d’accompagnement efficaces pour atteindre ledit objectif.

L’ADEME, via le programme européen Finance Climact, a lancé la réalisation d’études de décarbonation pour chacun des neufs secteur énergo-intensifs français. Après la filière du béton, l’ADEME publie le plan de transition sectoriel de la filière aluminium.

L’ADEME entend ainsi outiller les industriels, les investisseurs et les pouvoirs publics via ce plan de transition sectoriel qui offre une vision à 360° des enjeux de décarbonation de l’industrie de l’aluminium, abordant à la fois les aspects de marchés, de coûts, de financement et d’emplois et permettant de proposer des solutions de décarbonation adaptées aux problématiques industrielles du secteur.

Deux scénarios relevant les défis de décarbonation de la filière de l’aluminium en France

Le « Plan de transition sectoriel de la filière de l’industrie de l’aluminium en France » publié par l’ADEME présente deux scénarios de prospective intitulés « Coopération internationale » et « Polarisation régionale », aux contextes de transition très différents, mettant en lumière les deux défis majeurs auxquels vont être confrontés les acteurs industriels français de l’aluminium : la disponibilité de l’anode inerte et l’évolution du commerce international.

Ces deux scénarios permettent tout deux d’atteindre l’objectif de -81% d’émissions de gaz à effet de serre dans l’industrie à l’horizon 2050 pour un montant d’investissements chiffré entre 3,3 et 3,4 milliards d’euros à horizon 2050, dont environ 40% est lié à l’ouverture de nouvelles capacités d’aluminium primaire et de recyclage.

Parmi les enseignements à retenir de cet exercice de prospective, trois peuvent être mise en lumière :

- l’ouverture stratégique de nouvelles capacités de production pourrait répondre à la fois à une demande en aluminium qui devrait croître à horizon 2050, mais aussi aux enjeux de réindustrialisation compte tenu de la forte dépendance actuelle aux importations ;

- la décarbonation de la filière nécessite le déploiement d’une technologie de rupture comme l’anode inerte et à cet égard, un consortium européen pourrait être mis en place pour accélérer sa mise à disposition opérationnelle pour les industriels;

- le développement du recyclage s’avère primordial et sans regret à court terme. Il permet à la fois de réduire les émissions de CO2 et de renforcer la souveraineté industrielle. Il nécessite une meilleure implication des acteurs en aval de la filière de l’aluminium, ainsi qu’une meilleure mobilisation du gisement de déchets actuel et futur sur le territoire.

Pour aller plus loin :

- Le« Plan de transition sectoriel de la filière de l’industrie de l’aluminium en France » publié par l’ADEME est disponible ici.

- Après le plan de transition sectoriel du ciment publié en octobre 2021 et de l’aluminium publié en mars 2023, l’ADEME publiera d’ici fin 2024 les Plans de Transition Sectoriels de l’ammoniac, de l’acier, des oléfines, du chlore, du verre, du papier-carton et du sucre.