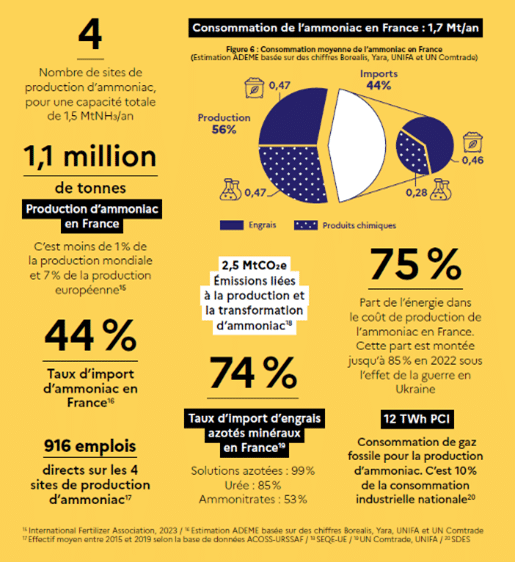

Au cœur de l’industrie chimique, la production d’ammoniac (NH3), à la base des engrais et des produits azotés de synthèse, est responsable de 3 % des émissions de Gaz à Effets de Serre (GES) de l’industrie française. En 2022, les tensions sur l’approvisionnement en gaz naturel ont montré la fragilité de cette filière aux évolutions du prix de l’énergie et questionne alors la résilience de cette industrie. Aussi la forte dépendance du secteur agricole français aux imports d’engrais pose également question sur les enjeux liés à la sécurité alimentaire. Enfin, la nécessaire évolution des modèles agricoles et l’avènement de nouveaux marchés de l’ammoniac pour la mobilité et l’énergie va radicalement modifier l’utilisation de l’ammoniac en France.

Dans ce contexte, l’ADEME publie la synthèse du « Plan de Transition Sectoriel de l’industrie de l’ammoniac en France ». Celui-ci explore trois scénarios de décarbonation de la filière française pour éclairer les enjeux de transition technologiques, financiers, économiques et réglementaires de ce secteur. Ce plan est aussi un outil au service de la Planification Écologique lancée par le Gouvernement, pour aboutir à une réduction significative des émissions de gaz à effet de serre et réussir le pari d’une transition durable, compétitive et génératrice d’emplois.

Un plan de transition sectoriel pour mieux cibler les enjeux de décarbonation de l’industrie en France

La Stratégie Nationale Bas Carbone (SNBC) définit les budgets carbone de la France pour atteindre la neutralité carbone en 2050, engagement qu’elle a pris à la suite de la 21ème conférence des parties (COP 21) de la convention cadre des Nations unies sur le changement climatique (CCNUCC). Pour l’industrie manufacturière, cette ambition se traduit par un objectif de diminution de 81 % des émissions de gaz à effet de serre par rapport à 2015. Pourtant, les enjeux de décarbonation de l’industrie sont très différents d’un secteur à l’autre.

L’ADEME, via le programme européen Finance Climact, a lancé la réalisation d’études de décarbonation pour chacun des neufs secteur énergo-intensifs français. Après la filière du ciment et de l’aluminium, l’ADEME publie le plan de transition sectoriel de la filière de l’ammoniac.

L’ADEME entend ainsi outiller les industriels, les investisseurs et les pouvoirs publics via ce plan de transition sectoriel qui offre une vision à 360° des enjeux de décarbonation de l’industrie de l’ammoniac, abordant à la fois les aspects de marchés, de coûts, de financement et d’emplois et permettant de proposer des solutions de décarbonation adaptées aux problématiques industrielles du secteur.

Trois scénarios de décarbonation pour illustrer les transitions possibles de la filière de l’ammoniac

Le « Plan de transition sectoriel de l’industrie de l’ammoniac en France » est constitué de trois scénarios : un scénario de référence puis deux scénarios alternatifs intitulés « Résilience et ammoniac renouvelable » et « Mondialisation et engrais bas-carbone » aux contextes de transition très différents.

Le premier scénario met en évidence les limites d’une stratégie de décarbonation tendancielle : l’empilement de leviers matures ne permettrait qu’une décarbonation de seulement 65 % des GES directes en 2050 par rapport à 2015, bien loin du potentiel maximum atteignable par la filière. Au contraire, le scénario « résilience et ammoniac renouvelable » illustre une décarbonation par la voie 100 % hydrogène (H2) et ainsi une réduction de 98 % des GES mais avec des investissements conséquents à hauteur de 2 Mds € supplémentaires. Enfin, le scénario « mondialisation et engrais bas-carbone » insiste sur le risque de délocalisation qui pèse sur la filière française dans le cas d’une décarbonation plus rapide et compétitive des pays disposant de ressources d’énergie renouvelable abondante. Dans ce scénario, les investissements sont limités à 650 M€ et majoritairement concentrés sur le captage et le stockage du carbone (CSC).

|

LES TROIS ENSEIGNEMENTS À RETENIR DE CET EXERCICE DE PROSPECTIVE

|

Pour aller plus loin :

- Le « Plan de transition sectoriel de la filière de l’industrie de l’ammoniac en France » publié par l’ADEME est disponible

- Après le plan de transition sectoriel du ciment publié en octobre 2021 et de l’aluminium publié en mars 2023, l’ADEME publiera d’ici fin 2024 les Plans de Transition Sectoriels de l’acier, des oléfines, du chlore, du verre, du papier-carton et du sucre.